から始まる新NISA(ニーサ)。

非課税投資枠の拡大や再利用が可能になるなど、

「分配金の再投資により非課税投資枠の上限を超えたら課税されるの?」とか「運用益が1,800万円を超えたら課税される?」などといった疑問を持っている人もいるでしょう。

この記事では、新NISAの主な変更点とよくある疑問を解説します。

新NISAの変更点

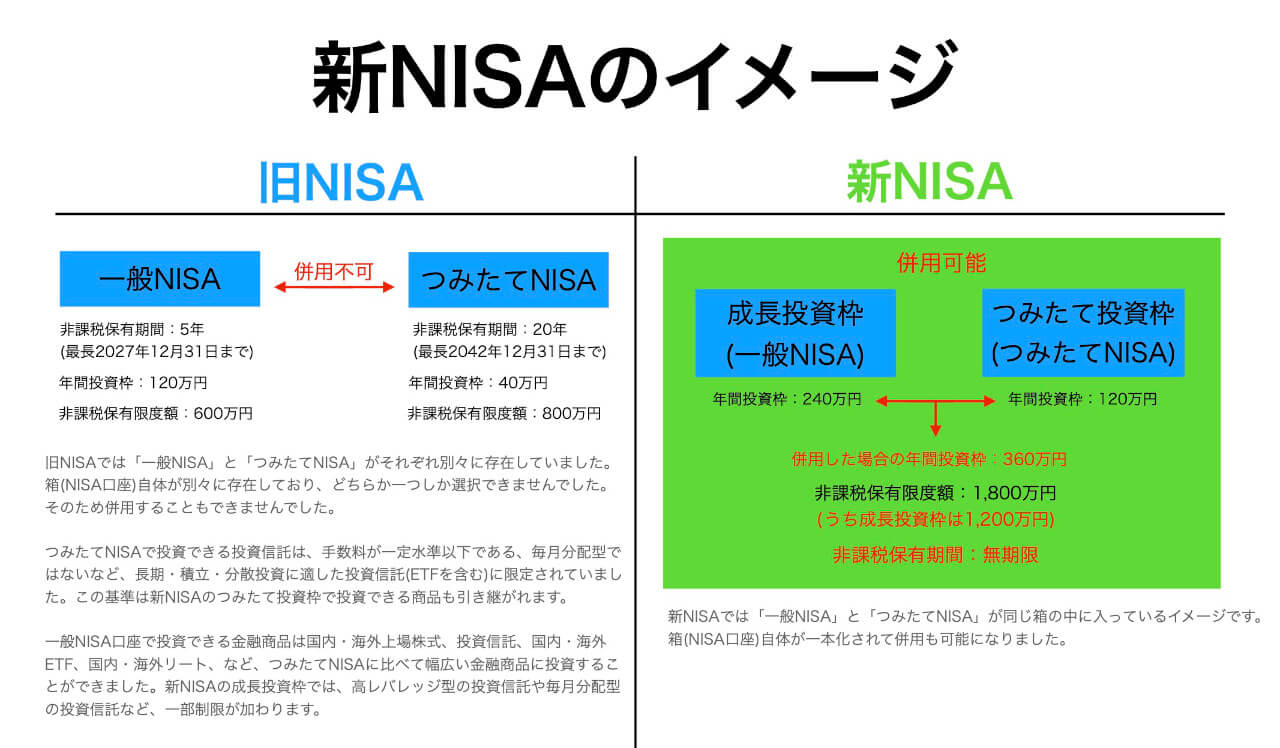

旧NISAでは「一般NISA」と「つみたてNISA」が別々に存在しており、どちらか一つしか選択できませんでした。

新NISAでは「一般NISA(成長投資枠)」と「つみたてNISA(つみたて投資枠)」が統合され、同じ箱の中に入っているようなイメージをするとわかりやすいと思います。

新NISAのざっくりとしたイメージは次のようになります。

新NISAと旧NISAの年間投資上限額や非課税保有総限度額など、主な点を比較してみましょう。

| 移行時期 | 現行NISA(2023年12月まで) | 新NISA(2024年1月から) | ||

|---|---|---|---|---|

| NISAの名称 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 併用 | ☓不可 | ◯可能 | ||

| 年間投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 併用の場合は合計360万円 | ||||

| 非課税保有総限度額 | 600万円 | 800万円 | 合計1,800万円 (成長投資枠は最大1,200万円) |

|

| 非課税期間 | 5年 | 20年 | 無期限 | |

| 対象商品 | 株式・投資信託・ETFなど | 一定条件を満たした投資信託 | 株式・投資信託・ETFなど | 一定条件を満たした投資信託 |

| 非課税枠の再利用 | ☓不可 | ◯可能 | ||

新NISAの主な変更点をまとめてみます。

- 非課税投資枠の拡大

- 投資枠の併用が可能

- 非課税期間の撤廃

- 非課税保有限度額が再利用できる

新NISAでは非課税投資枠が拡大

新NISAでは年間の非課税投資枠が大きく拡大されます。

旧NISA(2023年12月まで)では一般NISAが120万円、つみたてNISAは40万円だった年間投資額の上限が、新NISAでは240万(成長投資枠)と120万円(つみたて投資枠)にそれぞれ拡大されます。

- 120万円(一般NISA) → 240万円(成長投資枠)

- 40万円(つみたてNISA) → 120万円(つみたて投資枠)

新NISAでは投資枠の併用が可能

新NISAでは成長投資枠とつみたて投資枠の併用が可能になります。

旧NISA(2023年12月まで)では一般NISAとつみたてNISAの併用は不可能で、どちらか一つの口座を選択して投資することしかできませんでした。

新NISAで成長投資枠とつみたて投資枠を併用した場合、年間投資額の上限は合計360万円になります。

- 成長投資枠とつみたて投資枠の併用が可能になる

新NISAでは非課税期間が撤廃される

新NISAでは非課税保有期間が無期限となります。

旧NISA(2023年12月まで)では5年(一般NISA)と20年(つみたてNISA)だった非課税期間が、新NISAではそれぞれ無期限となります。

- 5年(一般NISA) → 無期限(成長投資枠)

- 20年(つみたてNISA) → 無期限(つみたて投資枠)

新NISAでは非課税保有限度額が再利用できる

新NISAでは、購入した分を売却した場合、その分の非課税保有限度額(総枠)が翌年以降に復活して再利用が可能となります。

※非課税枠を再利用する場合であっても、年間非課税投資上限枠は360万円(つみたて投資枠120万円・成長投資枠240万円)を超えることができません。

- 売却分の非課税保有限度額が翌年移行に再利用可能になる

新NISAのよくある疑問

ここからは新NISAのよくある疑問について解説します。

- 新NISAのつみたて投資枠の上限は600万円?

- 新NISAではロールオーバーはできない?

- 成長投資枠でつみたて投資枠の商品が買えない?

- 運用益が1,800万円を超えたら課税される?

- 分配金の再投資により非課税投資枠の上限を超えたら課税される?

- 再利用できる投資枠は売却額分?

新NISAのつみたて投資枠の上限は600万円?

新NISAでは非課税保有限度額1,800万円のうち、成長投資枠が1,200万円となっています。

そのため、次のような誤解をされている方が多いようです。

1,800(非課税保有限度額)-1,200(成長投資枠)=600(つみたて投資枠?)

新NISAの非課税保有限度額1,800万円から成長投資枠の上限1,200万円を引いた差額、600万円がつみたて投資枠の上限と考えてしまうのかもしれません。

あくまでも成長投資枠の1,200万円というのは、その上限を超えない範囲で利用することが定められているだけです。

例えば非課税保有限度額の全て(1,800万円)を、つみたて投資枠で利用することもできます。

新NISAではロールオーバーはできない?

新NISAでは非課税保有期間が無期限となります。

そのため、非課税枠を繰り越す=ロールオーバーという概念自体がなくなります。

そもそも新NISAではロールオーバーの必要がありません。

成長投資枠でつみたて投資枠の商品が買えない?

成長投資枠とつみたて投資枠が別れているためか、選べる商品も別になると誤解するのかもしれません。

成長投資枠では、つみたて投資枠で購入できない個別株や、債券、REITのみを投資対象とした投資信託など、幅広い金融商品に投資することができます。

その中にはつみたて投資枠の対象商品も含まれています。

新NISAでは成長投資枠とつみたて投資枠の併用も可能なので、つみたて投資枠で購入している商品を、成長投資枠でも購入することができます。

運用益が1,800万円を超えたら課税される?

新NISAの非課税保有限度額1,800万円は「簿価残高方式(買った時の金額)」で管理され、運用益ではなく取得対価の額で計算されます。

そのため運用益が1,800万円を超えたとしても課税されることはありません。

分配金の再投資により非課税投資枠の上限を超えたら課税される?

投資信託には分配金(株の配当金のようなもの)というものがあり、分配金は「受け取り型」と「再投資型」があります。

例えば新NISA口座で投資している投資信託の分配金を「再投資型」にした場合、分配金は再投資されることになるので、非課税投資枠の上限を超えることも想定されます。

分配金の再投資によって非課税投資枠の上限を超えた分については、特定口座などの課税口座(特定口座が未開設の場合は一般口座)で再投資されることとなります。

再利用できる投資枠は売却額分?

新NISAでは非課税保有限度額が再利用できるようになりました。

再利用が可能となるのは、あくまでも購入時の投資額分で売却時の額ではありません。

例えば500万円で購入した金融商品を700万円で売却した場合、再利用できる投資枠は500万円分となります。

また、500万円で購入した金融商品を400万円で売却した場合も同様に、再利用できる投資枠は500万円分となります。

新NISAで再利用が可能になる投資枠は、損益に関係なく購入時の投資額分です。

また、再利用できるのは売却の翌年以降となります。

新NISA制度の概要

最後に新NISA制度の概要を説明しておきます。

NISA(少額投資非課税制度)とは、株式や投資信託の投資金における売却益や配当金が非課税になる制度です。

「令和5年度税制改正」により2024年1月から始まる新NISA制度では、投資枠の拡大や投資期間の無期限化など、限定的な制度であった現行のNISA(2023年12月まで)制度が刷新されて、新NISA制度は恒久的な制度となります。

新NISA(ニーサ)制度の詳細については金融庁の公式HPをご確認ください。