この記事では、SBG(ソフトバンクグループ)とアリババの関係について解説します。

先に結論からいうと、

SBG(ソフトバンクグループ)と中国のアリババとの間には資本関係がありません。

SBG(ソフトバンクグループ)とアリババの関係は複雑なので、

ちょっとわかりずらいかもしれませんが、

“VIEスキーム”を理解すると、

SBG(ソフトバンクグループ)とアリババの関係がわかりやすくなります。

そこでまずはVIEスキームの構造や仕組みなどを簡単に解説して、

SBG(ソフトバンクグループ)とアリババの関係を解説したいと思います。

VIEスキームとは

VIEスキームとはVariable Interest Entities(変動持分事業体)のことで、

簡単にいうと出資の方法によらず、

一連の契約を通して内資運営会社を支配し、連結するというスキームです。

VIEスキームにはいくつか種類がありますが、

中国のハイテク企業である“アリババ”や“テンセント”、

“バイドゥ”などの有名中国企業が、

米国の証券取引所に上場する際にVIEスキームが用いられています。

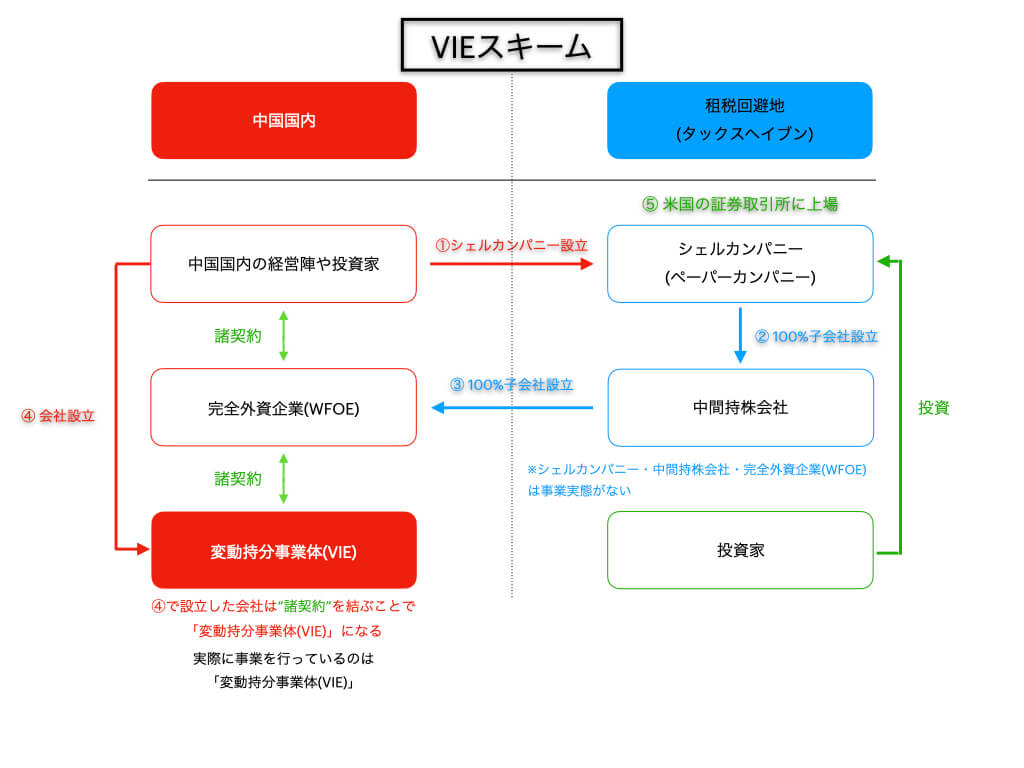

VIEスキームの構造(VIEストラクチャー)

VIEスキームをわかりやすくイメージするために、

VIEスキームの構造(VIEストラクチャー)を簡単な図にして解説します。

大きく分けて左側が中国国内、右側がケイマン諸島などの租税回避地(タックスヘイブン)になります。

※右側一番下に緑の枠で囲っている“投資家”については、租税回避地である必要はありません。

スペースの都合上、右側に掲載しています。

VIEスキームの流れ

あらためて上記の図で紹介したVIEスキームの流れを簡単に解説します。

- STEP1租税回避地にシェルカンパニーを設立まずは中国本土の経営陣や投資家が、ケイマン諸島などの租税回避地(タックスヘイブン)にシェルカンパニー(ペーパーカンパニー)を設立します。

- STEP2シェルカンパニーの下に中間持株会社(子会社)を設立次に租税回避地に設立したシェルカンパニー(ペーパーカンパニー)の下に、100%子会社の中間持株会社(BVI会社や香港会社)を設立します。

- STEP3中間持株会社の下に完全外資企業(WFOE)を設立さらにその中間持株会社の下に、100%子会社の完全外資企業(WFOE)を中国国内に設立します。

- STEP4中国国内の中核会社と諸契約を締結最後に中国国内に設立した中核会社と完全外資企業(WFOE)や経営陣などが諸契約を締結します。

諸契約を締結することで中国国内の中核会社は「変動持分事業体(VIE)」になる。

簡単にいうとVIEスキームは、

出資ではなく諸契約の締結という形式によって、

中国国内の中核会社(変動持分事業体)を実質的に支配し、

連結子会社のように扱うという構造になっています。

VIEスキームを使う理由

なぜこんな複雑な方法をとってまで、

中国の企業が米国の証券取引所に上場する理由があるのかを解説します。

そこには中国特有の法制度が関係しています。

中国ではインターネットなどの情報通信サービス事業等に対して、

安全保障や国内産業の保護などを理由に外資の参入が規制されています。

中国では設立して間もないベンチャー企業などが、

中国国内への株式市場に上場するハードルが高いといわれています。

設立して間もない中国のベンチャー企業にとっては、

IPOによって資金を調達し、事業を大きく展開して行きたいという思いがあります。

中国の企業が米国の証券取引所に上場する際にVIEスキームを使う理由は、

中国の外資規制を回避して資金を調達したいというのが主な理由です。

節税メリットも大きい

租税回避地にシェルカンパニーを設立するということからもわかる通り、

VIEスキームの利用は節税を意図した会社構造になっており、

さまざまな税制優遇が得られるような仕組みになっています。

税率の引き下げや印紙税の回避など、

VIEスキームには節税メリットが大きいという特徴もあります。

SBG(ソフトバンクグループ)とアリババの関係

SBG(ソフトバンクグループ)とアリババの関係を、

先程の図にあてはめて考えてみましょう。

上記図でいうと、

④で設立した中国国内にある会社(変動持分事業体)をアリババ(実際に事業を行っている会社)とします。

米国の証券取引所に上場しているのは、

この中国国内(杭州)で実際に事業を行っている変動持分事業体(VIE)のアリババではありません。

ここがSBG(ソフトバンクグループ)とアリババの関係を理解するための肝となる部分です。

米国の証券取引所に上場しているのは、

上記図でいうと右上の⑤にあたる

租税回避地に設立したシェルカンパニー(ペーパーカンパニー)のアリババです。

つまり、SBG(ソフトバンクグループ)が保有しているのは、

シェルカンパニーのアリババ株ということになります。

VIEスキームを使ってアリババが上場する際に、

どのような諸契約を締結しているのかはわかりませんが、

中国国内で実際に事業を行っている中核会社のアリババと、

シェルカンパニーのアリババの間には資本関係がないので、

SBG(ソフトバンクグループ)と中国国内のアリババとの間にも、

形式上、資本関係はないということになります。

財務的なメリットは得られる仕組み

SBG(ソフトバンクグループ)と中国国内のアリババとの間に資本関係はなく、

経営に関する議決権などもありません。

しかし財務的なメリットは得られます。

VIEスキームによって変動持分事業体となった中国のアリババが稼いだ利益は、

シェルカンパニーのアリババにも連結して計上できる仕組みになっています。

米国の証券取引所に上場しているのは、

これといった事業実態がないシェルカンパニーのアリババですが、

実質的に中国のアリババが稼いだ利益は、

米国に上場しているアリババの株価に反映されるわけです。

つまりSBG(ソフトバンクグループ)は、

中国のアリババの経営などに対して口出しはできませんが、

株価の変動による財務的なメリット(デメリットも)は得られるということになります。

先行き不透明な中国ハイテク企業

中国では2019年に「外商投資法」が成立しました。

一言でいうと外商投資法は外資系の中国企業に対する法律のようなもので、

この時に大きな話題となっていたのが、VIEスキームの規制です。

しかし外商投資法には、VIEスキームについての具体的な言及が含まれておらず、

この先も同法がVIEスキームに適用されるかについては不透明のままです。

また、中国のハイテク企業に対する中国政府の締め付けも厳しくなっており、

SBG(ソフトバンクグループ)の最高経営責任者(CEO)である孫さんは、

あまりにも予測不可能な中国企業への投資については大幅に控えると発言しています。

SBG(ソフトバンクグループ)とアリババの関係 まとめ

SBG(ソフトバンクグループ)とアリババの関係については、

何だかよくわからないという人も多いと思いますが、

VIEスキームが理解できればイメージしやすいのではないでしょうか。

VIEスキームによって資本関係の構造がわかりずらいですが、

結局のところ中国のアリババの業績が

ソフトバンクグループの業績にも影響するということです。

そういう意味ではあまり資本関係を意識する必要はないかもしれません。

いずれにしてもアリババを含めた中国ハイテク企業の先行きは、

中国政府のさじ加減一つと言えるかもしれません。

2022年11月14日の「2023年3月期 第二四半期決算」の説明会では、

アリババ株を売却し、保有比率が約23%から約15%に減少して持分法適用関連会社から外れたことが発表されています。

最後にSBG(ソフトバンクグループ)とアリババの関係についてまとめておきます。

- ソフトバンクグループと中国のアリババは資本関係がない

- ソフトバンクグループが保有しているのはペーパーカンパニーのアリババ株

- ソフトバンクグループは中国のアリババに対して経営面などの議決権はない

- ソフトバンクグループは中国のアリババの財務面でのメリットは享受できる

最後まで読んでいただきありがとうございました。