どうもクラタツです!

今回は「気になる銘柄分析」というテーマで、医療従事者向けの情報サイトなどを運営して急成長しているエムスリー(2413)の株を分析します。

エムスリーの事業概要や直近の決算内容から、投資のポイントについても解説してみます。

- エムスリーの事業概要

- エムスリーの主な決算内容

- エムスリー(2413)株への投資のポイント

では順に行ってみましょう!

エムスリーの事業概要

| 銘柄コード | 業種 | 時価総額 |

| 2413 | サービス業 | 2兆8,639億円 |

エムスリーってどんな会社なの?っていう人もいると思いますので、簡単にエムスリーの事業概要を説明します。

エムスリーはインターネットを活用して、良質な医療情報をいち早く医療の現場に届け、医療をより良い方向へ変革していくことを理念としています。

事業セグメントは以下のように分かれています。

- メディカルプラットフォーム

- エビデンスソリューション

- キャリアソリューション

- サイトリューション

- エマージング事業群

- 海外

それぞれの事業内容も簡単に説明します。

- メディカルプラットフォーム

- 国内臨床医の9割が登録する医療プラットフォーム、「m3.com」という日本最大の医療従事者専用のサイトの運営を行っています。医療に関する最新ニュースや海外論文などの医療情報に加え、医師同士のコミュニティがあり、意見交換の場として利用者が急増しており、医療従事者に広く活用されています。

製薬会社の営業であるMRをオンライン化した「MR君」では、製薬会社のマーケティング支援を行って収益化しています。

- エビデンスソリューション

- エビデンスソリューションは、主に治験支援サービスを行う事業です。新薬などの治験を行いたい製薬会社と医師をマッチングさせる「治験君」を中心とする治験事業で、治験の入口から出口までのサポートを行っています。

- キャリアソリューション

- 医療従事者(医師や薬剤師)向けの求人支援や転職情報を提供する事業です。病院などの医療機関や製薬会社、調剤薬局などが求人広告を掲載することができて、条件に合った、人材を紹介するサービスも行っています。

- サイトリューション

- 多角的に医療機関サイトの運営と経営をサポートする事業です。LINEとエムスリーの共同出資により設立した合弁会社、「LINEヘルスケア株式会社」を通じたオンライン診療や訪問看護事業、経営コンサルなどを行っています。

- エマージング事業群

- 先端医療分野での新規事業やAI関連事業などを行っています。事業としての規模は小さいですが、今後の事業成長が見込まれる事業です。

- 海外

- m3.comのような医療従事者向けのオンラインサービスを海外で提供する事業です。海外でもM&Aによる事業の拡大を積極的に行っており、欧米諸国から中国や韓国などのアジアにいたるまで幅広い地域で事業を展開しています。

これまでにないビジネスモデルとして海外でも注目されています。

エムスリーの主な決算内容

では先日(2020/5/15)発表された、エムスリー(2413)の2020年3月期(2019年4月1日~2020年3月31日)の連結決算内容から、主なポイントを見ていきましょう。

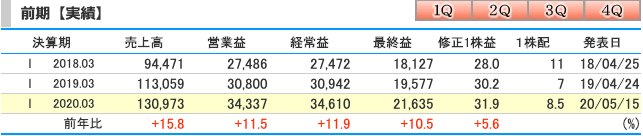

前期実績

画像出典:kabutan

不況にも強い高成長企業の決算はさすがです。この世界的な不況下でも20年3月期の連結業績は19期連続増収増益で過去最高益を更新となりました。

売上高は1,309億円(前期比15.8%増)、営業利益は343億円(前期比11.5%増)、経常利益は346億円(前期比11.9%増)、最終利益は216億円(前期比10.5%増)となっています。

さすが注目のグロース株といった好決算です。

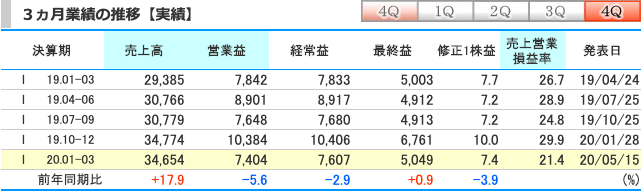

直近3ヶ月(1~3月期)実績

画像出典:kabutan

直近3ヵ月(1~3月期(4Q))の実績は、売上高が17.9%増の346億円。営業利益は前年同期比5.6%減の74億円、経常利益は前年同期比2.9%減の76億円に減少しています。

最終利益はわずかに増えて50億円(前年同期比0.9%増)となり、売上営業利益率も前年同期の26.7%から21.4%に低下しました。

直近3ヶ月の営業利益と経常利益の減少に関しては、許容範囲といったところでしょう。

今期の業績予想は非開示

今期の決算発表では21年3月期の業績見通しを非開示にする企業が多いですが、エムスリーも2021年3月期の業績見通しは困難だとして開示しませんでした。また、今期の年間配当も未定としてします。

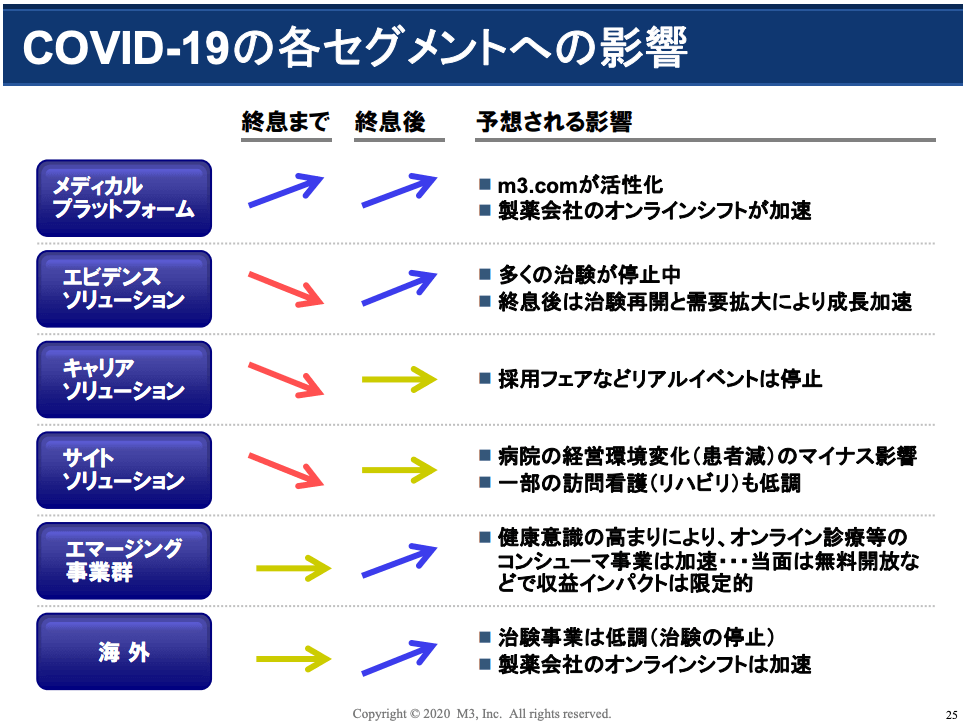

エムスリーでは今期の見通しとして、以下のような事業セグメント別の影響を予想しています。

画像出典:エムスリー/2020年3月期決算説明資料

収益性

画像出典:kabutan

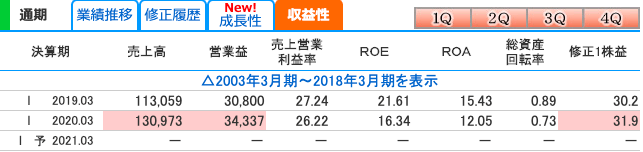

エムスリーは収益性が高く、ROEは16.34%で、ROAは12.05%、売上営業利益率は26.22%です。

資本効率と資産効率が良くて収益性が高いというのは優良企業の絶対条件ともいえます。

さすが高成長企業といった高い収益率です。

- ROE:10%以上だと優秀

- ROA:5%以上だと優秀

- 売上営業利益率:10%以上だと優秀

財務実績

画像出典:kabutan

自己資本比率が74.9%で有利子負債もありません。財務面も健全そのものです。余剰金は1,052億円に積み上がっており、流動比率は318%です。

財務面も全く問題ないですね。

- 自己資本比率:40%以上だと安全水準

- 流動比率:120%以上だと安全水準

- 有利子負債倍率:1倍以下が理想

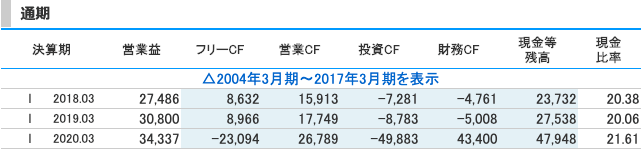

キャッシュフロー

画像出典:kabutan

投資キャッシュフローのマイナスが大きく、フリーキャッシュフローがマイナスに転じています。

決算短信を見ると投資キャッシュフローの主な支出は、「定期預金の預入れによる支出」と「償却原価で測定する金融資産の所得による支出」のようです。

財務キャッシュフローが増えているのは「株式の発行による収入」です。

M&Aなどを含む事業の拡大・成長のための投資を積極的に行うためということで、経営難でキャッシュフローが悪化しているのではないことが分かります。

エムスリー(2413)株への投資ポイント

エムスリー(2413)株への投資ポイントを考えて見ましょう。

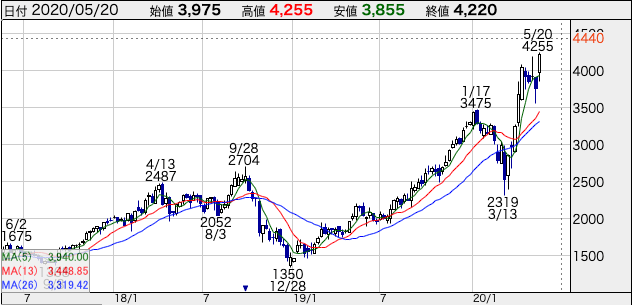

画像出典:kabutan

エムスリー(2413)の現在(2020年5月20日現在)の株価は4,220円です。業績非開示のためPERは分かりませんが、PBRは17.24倍です。

株価は急騰しておりグロース株特有の株価高騰といった感じで、さすがに割高な印象ですね。

既に保有している人にとっては引き続きホールド、これから投資するならタイミングを見て安値を掴みたい銘柄です。

私の個人的な評価は以下のような感じです。

評価: 4インターネットを活用して医療をより良い方向へ変革していくという理念の通り、「m3.com」は国内臨床医の9割が登録する医療プラットフォームに成長しています。LINEヘルスケアを通じたオンライン診療など、今後の拡大が期待できるビジネスモデルが魅力のグロース銘柄です。

まとめ

最後にエムスリー(2413)の特徴をまとめておきます。

- 創業以来右肩上がりの業績

- 安定市場での圧倒的な優位性

- 世界的な拡大が期待できるビジネスモデル

- 高収益で財務は健全

このブログでは株式投資にまつわる疑問や個別株の分析など、株式投資に役立つ情報を発信しております。

今後も個別株をできるだけ簡単に分かりやすく紹介してみたいと思いますので、よろしければ参考にしてみてください。

最後まで読んでいただきありがとうございました。