今回は日本一のテーマパーク、東京ディズニーリゾートを運営するオリエンタルランド(OLC)株の分析です。

株価急落で気になるオリエンタルランド(OLC)の今後の見通しや株の買い時などを考えてみます。

- オリエンタルランド(OLC)の主な基本情報

- 直近の主な決算内容

- オリエンタルランドの今後の見通し

- 株価急落でオリエンタルランドの株は買い時?

- まとめ

オリエンタルランド(OLC)の主な基本情報

2020/8/1時点でのオリエンタルランドの主な基本情報は以下の通りです。

- 証券コード:4661

- 業種:サービス業

- 時価総額:4兆6,080億円

- 株価:12,670円

- PER:ー倍

- PBR:5.26倍

日本一のテーマパークを運営するオリエンタルランド

オリエンタルランドは日本一のテーマパーク「東京ディズニーリゾート」を運営している企業として知られています。

“夢の国”として絶大な人気を誇る「東京ディズニーランド」と「東京ディズニーシー」は、世代を超えてあらゆる人々が楽しめる、ファミリーエンターテイメントの頂点と言っても過言ではないでしょう。

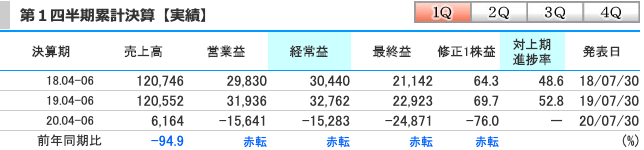

オリエンタルランド(4661)の主な決算内容

先日(2020/7/30)発表された21年3月期第1四半期(4〜6月)の決算内容から、オリエンタルランド(4661)の業績を簡単に振り返ってみましょう。

直近3ヶ月(4~6月期)の業績

画像出典:kabutan

売上高が前年同期比-94.9%の約61億円で、営業利益・経常利益・最終利益は赤字に転落しています。

今回の決算が悪いことは誰もが予想していたと思いますが、営業損益から最終損益までが全て赤字に転落するという厳しい決算内容となりました。

財務内容

画像出典:kabutan

自己資本比率は81.9%で有利子負債倍率も0.11倍で、財務的には余裕があり問題ないレベルです。

業績の見通しはしばらく厳しいと思われますが、流動比率も276%で財務面の堅実さは、さすが超優良企業といった感じの財務内容となっています。

- 自己資本比率:40%以上だと安全水準

- 流動比率:120%以上だと安全水準

- 有利子負債倍率:1倍以下が理想

オリエンタルランドの今後の見通し

オリエンタルランドの今後の見通しについては、ディズニーランドやディズニーシーといったテーマパークの業績回復時期を考慮する必要があるでしょう。

テーマパーク営業再開後の業績

「東京ディズニーランド」と「東京ディズニーシー」は、7月1日から待望の営業再開となりました。

しかし営業再開後も新型肺炎の収束は未だみられず、通常時には1日平均で約85,000人くらいあった入場者数が、入場者制限や外出を控えるなどの外部環境要因で、現在は3〜4万人程度のようです。

利益を出すには最低でも5万人の入場者数が必要のようですが、通常営業に戻るにはもう少し時間がかかりそうです。

従って次回発表される第二四半期決算でも、さほど業績の回復は望めないと思われます。

テーマパークの営業再開ができたことは良かったですが、業績回復時期については全く予想できません。

いずれにしても以前のような業績に戻るには、ある程度長期化すると考えておく必要があるかもしれません。

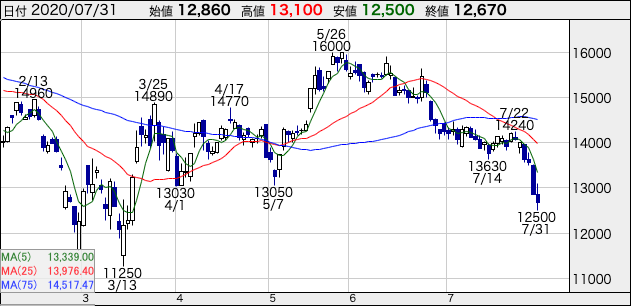

株価急落でオリエンタルランドの株は買い時?

画像出典:kabutan

オリエンタルランド(4661)の現在(2020/8/1)の株価は12,670円です。

まだまだ割高水準とはいえ、直近の株価は急落しています。

個人投資家に絶大な人気の銘柄だけに、オリエンタルランドの株は今が買い時と思っている方も多いのではないでしょうか。

株価次第では買いもありだと思いますが、業績に見合う今後の株価成長は、あまり期待できないかもしれません。

業績は2019年の3月期をピークに停滞しており、今後は以前のような業績まで、どれくらい回復できるかという厳しい状況です。

超優良企業ということもあり、株価急落時は一定の買いが入るかもしれませんが、さすがにこの状況ではまだ買いづらいというのが個人的な見解です。

まとめ

最後にオリエンタルランド(OLC)の今後の見通しや株の買い時についてまとめておきます。

- テーマパークの営業再開も業績回復は長期化懸念

- 業績回復は長期化しそうだが財務的には問題なし

- 株価次第では買いもありだが業績に見合う今後の株価成長は期待薄

今後も個別株をできるだけ簡単に分かりやすく紹介してみたいと思いますので、よろしければ参考にしてみてください。

最後まで読んでいただきありがとうございました。