グローバル3倍3分法ファンドが人気のようです。

「株式よりもリスクを減らし、株式よりもリターンを増やそう」というコンセプトが良かったのか、設定から1年弱(設定日は2018年10月4日)で、純資産総額は既に約4,300億円(一年決済型)に達しています。

ということで今回は「グローバル3倍3分法ファンド」の特徴や人気の理由について解説してみます。

グローバル3倍3分法ファンドの特徴

グローバル3倍3分法ファンドは、日興アセットマネジメントが構想に15年をかけたという、意欲的なバランス型のファンド(投資信託)です。

グローバル3倍3分法ファンドの主な特徴は、「株式」・「債券」・「不動産」の3つの資産に分散投資されており、資産の一部を先物取引を活用して運用するというところです。

海外ではよくある先物取引を利用したファンドですが、「グローバル3倍3分法ファンド」は日本人のニーズに合うように最適化してあるような印象ですね。

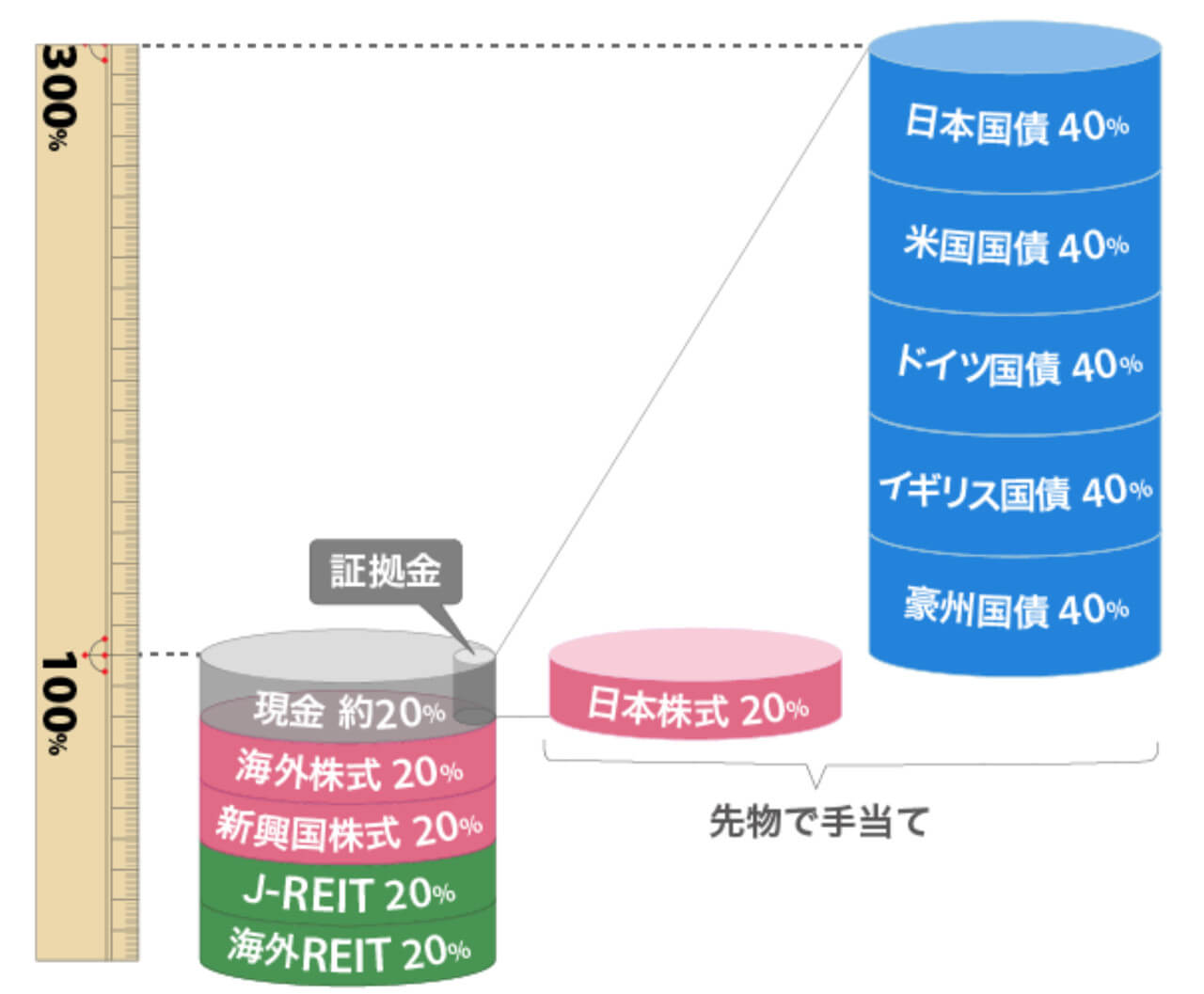

現金の一部(20%)を証拠金として、債権と国内株式にレバレッジをかけて先物取引を行います。

株式と債券という値動きが異なるアセット(資産)を組み合わせることで、価格変動のリスクを抑えようという狙いがあります。

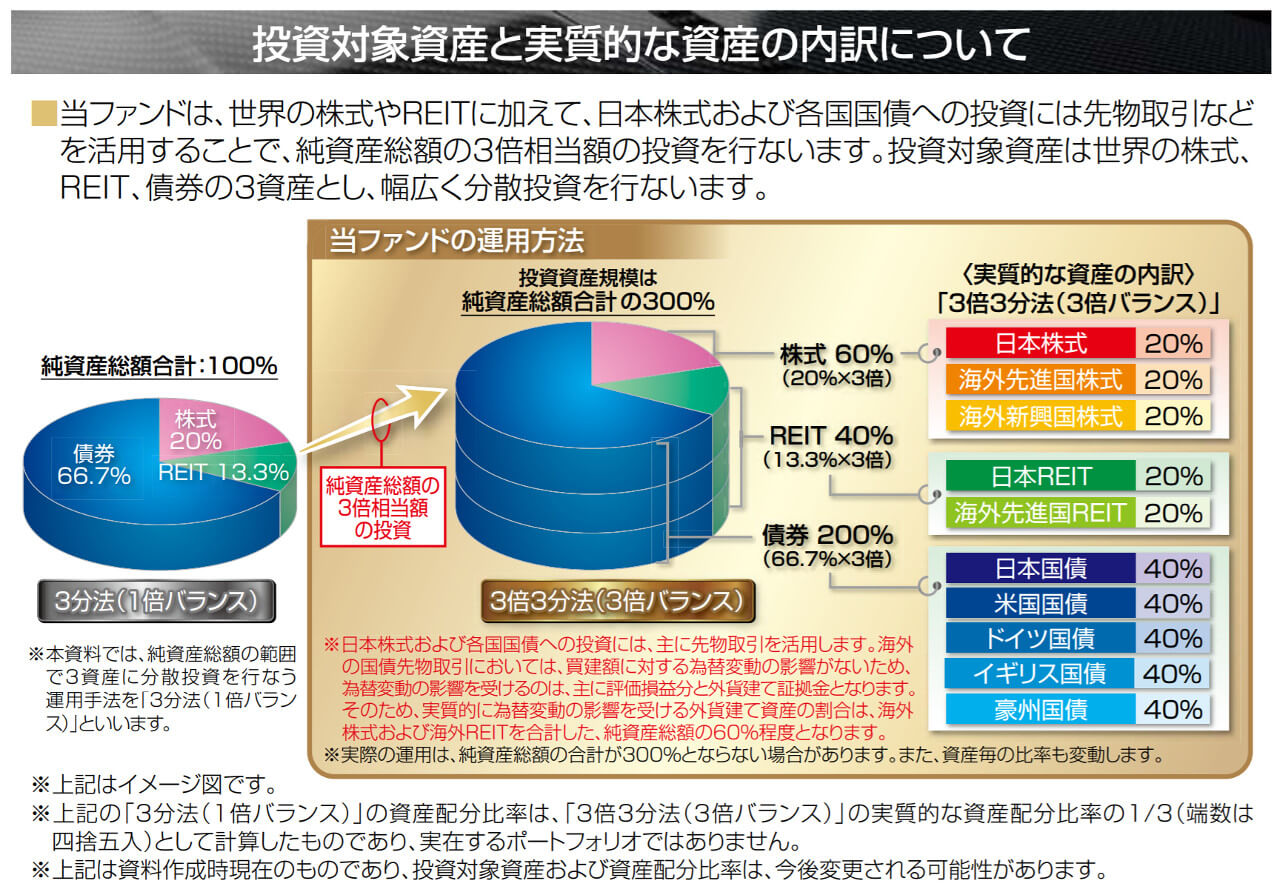

グローバル3倍3分法ファンドの資産の内訳

グローバル3倍3分法ファンドのアセットバランスは以下の通りです。

画像出典:日興アセットマネジメント

上記イメージのようなアセットバランスで分散投資を行い、現金の約20%を証拠金として国内株式と各国の債券にレバレッジをかけて先物取引を行っています。

グローバル3倍3分法ファンドとは、グローバル(世界中)の株式・債券・REIT(不動産)という3つのアセット(資産)に分散(3分法)して、先物取引の活用で投資額の3倍の運用を行うファンドということです。

画像出典:日興アセットマネジメント

上記のイメージ画像を見れば分かりやすいと思いますが、全資産(株式・債券・REIT)に3倍のレバレッジをかけるのではなく、国内株式と各国の債券にレバレッジをかけています。

- 現物資産の内訳

-

- 海外先進国株式20%

- 海外新興国株式20%

- 日本REIT20%

- 海外先進国REIT20%

合計80%

- 先物取引の内訳

-

- 日本株式(先物)20%

- 日本国債(先物)40%

- 米国国債(先物)40%

- ドイツ国債(先物)40%

- イギリス国債(先物)40%

- 豪州国債(先物)40%

合計220%

80%(現物資産)+220%(先物取引)=300%(100%の3倍)

3分法の3倍ということですね。

グローバル3倍3分法ファンドには「一年決済型」と「隔月分配型」がある

グローバル3倍3分法ファンドには、1年毎に決算を行う「1年決済型」と、隔月に決算を行う「隔月分配型」の2種類があります。

1年決済型は1年毎に決済を行いますが、分配金は運用会社の方針によって出すか出さないかを判断します(初回決算では分配金が出ていません)。

隔月分配型は基本的に奇数月に分配金が出るようですが、必ずしも分配金が出るとは限らないようです。

「隔月分配型」は定期的な収入が欲しいという人向きの商品ですが、効率的な資産の拡大という意味では「1年決済型」の1択です。

「隔月分配型」は、主に高齢者が年金の足しにすることなどを目的として作られているようです。

グローバル3倍3分法ファンドの純資産総額は、現時点(2020年2月)で1年決済型が約4,300億円で、隔月分配型は約2,300億円に達しています。

設定から1年弱でここまで純資産総額が増えるということは、いかに投資家からの期待が高いということがわかると思いますが、それにしても驚異的ですね。

グローバル3倍3分法ファンドの人気の理由

先物取引を活用してレバレッジをかけるなど、一見複雑そうに感じるファンドは投資家に理解されずらいと思うのが普通です。

しかしグローバル3倍3分法ファンドは、純資産総額の増え方を見ても、人気が右肩上がりで急上昇しています。

この手のファンドにしては信託報酬が0.484%程度と低いということや、これまでの国内ファンドにはなかった革新的な発想に加え、株高やREITの好調が追い風になってパフォーマンスが良かったということはあるでしょう。

その辺を考慮しても、設定からわずか1年足らずでここまで人気が出るファンドになるとは驚くばかりです。

ということで、グローバル3倍3分法ファンドの人気の理由について考えてみましょう。

増やすための分散となることを目指す

株式やREITと逆相関の関係にある債権を、先物取引を活用してレバレッジをかけるという発想で、「増やすための分散となることを目指す」というのがグローバル3倍3分法ファンドのコンセプトです。

分散投資は長期投資の基本で、通常は「リスクヘッジのための分散投資」なのですが、「増やすための分散となることを目指す」というのはとてもインパクトがあります。

値動きの異なる資産を組み合わせて価格変動によるリスクを抑え、値動きの小さい債権にレバレッジをかけることで、‟株式よりリスクが低く、株式よりリターンが高い運用を目指す”というコンセプトが投資家に受け入れられているのでしょう。

為替リスクの軽減

最近では全世界株式など、海外の資産を投資対象とした投資信託が増えています。

海外の資産に投資する場合、為替変動のリスクを考慮しなくてはいけません。

グローバル3倍3分法ファンドは、債券の運用に先物取引を活用することで、為替リスクを軽減しています。

債券の先物取引では、証拠金部分と債券の評価損益部分のみ、為替変動によるリスクの影響があり、元本部分は為替の影響を受けません。

グローバル3倍3分法ファンドでは、海外先進国株式・海外新興国株式・海外先進国REITの3資産では為替変動のリスクがありますが、為替リスクが軽減できる先物取引を使った海外債券を組合わせているというのもポイントです。

決してリスクがないということではないのですが、先物取引を使ってレバレッジをかけるというのがネガティブではなく、ポジティブな印象を受けるので、これも人気の要因となっているのかもしれません。

NISA口座の活用で非課税枠を3倍に!?

グローバル3倍3分法ファンドは商品の性格上、つみたてNISA(年間40万円)の対象商品ではありませんが、NISA(年間120万円)の方では対応しています。

NISA口座は投資額の上限が儲けられていますが、運用益が非課税になるというメリットがあります。

NISA口座の非課税枠は年間120万円までですが、NISA枠でグローバル3倍3分法ファンドを購入すれば、考えようによっては120万円の3倍相当額の投資を行うことが出来るということになります。

最終的なリターンがどうなるかは別として、ある程度リスクがとれる人には魅力的に感じるのかもしれません。

グローバル3倍3分法ファンドのリスク

では最後にグローバル3倍3分法ファンドのリスクにも触れておきましょう。

異なった資産の逆相関が働かない状況が最大のリスク

簡単にいうとグローバル3倍3分法ファンドは、リスクを債券に寄せてリスクヘッジしているようなイメージです。

現在のように金利が低くて株高のような状態が続いてるうちは良いのですが、リーマンショックのように、株も債券も同時に下落するような局面においては、大きなリスクとなるでしょう。

グローバル3倍3分法ファンドがどれだけ優れたファンドに見えたとしても、投資に絶対はありません。

異なった資産の逆相関が働かない状況では、大きなリスクがあることは理解しておきましょう。

信託期間が10年間

グローバル3倍3分法ファンドの信託期間は、現在のところ2028年9月21日までとなっています。

信託期間が決まっているということは、期限が来たらお金が換金されるということになります。

仮に信託期限日に金融危機などで、債券・株式・REITの全てが下落していたら、損出した分のお金が換金されてしまうことになります。

通常だと資産の取り崩しは投資家本人のタイミングで決めることができるので、相場がある程度回復してから換金することもできます。

換金に際しての柔軟性がないというのは個人投資家にとっては不利になります。

信託期間に関しては、10年間運用してみて問題がなければ延長するということなので、あまり心配はいらないかもしれませんね。

まとめ

今回はグローバル3倍3分法ファンドの特徴や人気の理由について解説してみました。

まだ新しいファンドなので、今後の運用パフォーマンスが楽しみですね。

最後まで読んでいただきありがとうございます!

- 債権と国内株式にレバレッジをかけて先物取引を活用している

- 「一年決済型」と「隔月分配型」がある

- 増やすための分散となることを目指した運用

- 異なった資産の逆相関が働かない状況が最大のリスク